|

PRIMO PIANO

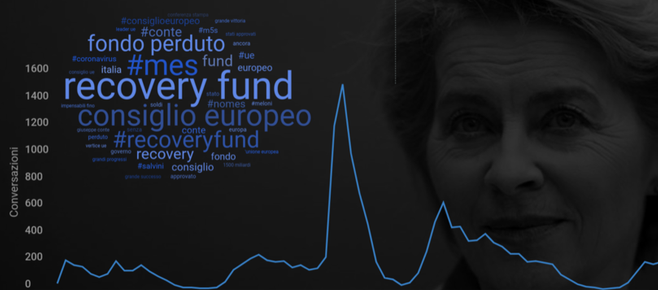

L’Europa che verrà: tra sogni e realtà il pre-accordo sul ‘Recovery Fund’ va ancora riempito di molti contenuti e dettagli, ma è stato un passo avanti nella giusta direzione e potenzialmente significativo Il concetto di “solidarietà europea” nel nostro Paese viene interpretato nel senso che dall’Unione Europea dovrebbero arrivare risorse finanziarie per qualsiasi finalità, senza condizionalità e a fondo perduto, altrimenti si tratterebbe soltanto di normali prestiti da restituire; in quest’ultimo caso - come si sente dire - sarebbe meglio indebitarsi al proprio interno (facendo da soli), utilizzando emissioni ed acquisti di titoli del debito pubblico autarchici. Questa visione naturalmente non si trova quasi mai espressa in questi termini, ma viene mascherata sotto altre forme: la più gettonata è quella secondo cui la BCE dovrebbe acquistare il nostro debito pubblico direttamente sul mercato primario (nel momento dell’asta indetta dal nostro Ministero del Tesoro), come sta facendo ad esempio la Bank of England. Ma il significato è praticamente lo stesso. La rappresentazione della perfida Europa, fatta di Paesi buoni e di Paesi cattivi con in testa la Germania, di Paesi solidali e di Paesi egoisti sempre con a capo i tedeschi, arriva a completare il quadro, con cambiamenti nei ruoli a seconda della necessità (e della convenienza). Nel 2015, infatti, quando ad avere bisogno degli aiuti fu la Grecia, il nostro Paese si schierò con i Paesi cattivi del nord Europa, interrogandosi su che senso avesse regalare soldi ad un Paese in difficoltà. Due pesi, due misure: solidali quando gli aiuti bisogna prenderli, ed egoisti quando bisogna concederli. Ma in questo modo l’Unione Europea ha un respiro corto. Bisognerebbe, invece, che l’integrazione europea andasse avanti con costanza e gradualità. Questo significa che, nel breve periodo, andrebbero utilizzati al meglio gli strumenti che già sono a disposizione (MES, BEI, QE della BCE ed il bilancio comunitario), facendo le opportune modifiche (implementabili in poche settimane). Ma bisognerebbe da subito, approfittando della crisi in atto e nello spirito di Jean Monet, immaginare i prossimi gradini che bisognerà salire per procedere verso una maggiore integrazione, che dovrà consistere in un aumento degli strumenti di intervento a disposizione dell’Unione Europea, controbilanciato da una riduzione di quelli a disposizione dei singoli Stati. Andando in questa direzione il recente Consiglio Europeo ha compiuto un - corto ma simbolico - passo avanti verso uno strumento, il Recovery Fund, sostenuto dall’esiguo bilancio europeo, ma in grado potenzialmente di raccogliere le enormi risorse necessarie e che saranno distribuite agli Stati in parte come prestiti e in parte a fondo perduto (sovvenzioni). Il Recovery Fund è stato definito giustamente necessario e urgente, ma senza una soluzione-ponte le risorse potranno arrivare fra molti mesi. Malgrado i tanti dettagli mancanti nel quadro e le incertezze sugli sviluppi futuri, è stata a nostro avviso una giornata positiva per l'Europa e per il nostro Paese quella nella quale si è svolto il Consiglio Europeo. Nella speranza che i tempi non siano biblici nell’attivazione del Recovery Fund, anche per permettere - unitamente al ruolo che si è ritagliato la Bce (finora restata troppo sola sul fronte) - di mantenere i tassi d’interesse e lo spread a livelli contenuti e, di conseguenza, di garantire la sostenibilità dei debiti pubblici nazionali (in rapida crescita). L’accesso al mercato ed a tassi d’interesse bassi nell'emissione di debiti pubblici, infatti, è una pre-condizione del buon funzionamento di un sistema economico, ma dovrà divenire al più presto anche l'effetto duraturo del necessario rimbalzo economico - meglio a “V” che ad “L” e della successiva crescita del Pil - dopo la profonda recessione in cui ci troviamo attualmente impantanati. Insomma il pre-accordo del Consiglio Europeo sul ‘Recovery Fund’ va ancora riempito di molti contenuti e dettagli (saranno 1.500 miliardi di euro? A quale tasso di interesse? Con quali scadenze? Con titoli irredimibili (perpetui)?), ma è stato un passo avanti nella giusta direzione e potenzialmente significativo. Vedremo in futuro quali saranno gli sviluppi. Marco Boleo  |

Via Luigi Luzzatti 13/a - 00185 ROMA - Tel +39-06-7005110 - Fax +39-06-77260847 - [email protected]

2012 developed by